A Associação Potiguar de Energias Renováveis (APER) emite este comunicado para oferecer clareza aos consumidores sobre as recentes alterações e aprofundamento na discriminação dos custos e componentes presentes nas faturas de energia elétrica, especialmente para aqueles enquadrados no Regime de Transição da Lei nº 14.300/2022, também conhecido como GD II. As mudanças implementadas pela Neoenergia Cosern visam maior transparência, mas geram dúvidas sobre a composição de encargos como a Contribuição de Iluminação Pública (COSIP) e o ICMS sobre a CDE-GD2, que podem impactar o valor final da conta.

Regime de Transição da Lei nº 14.300/2022 e o Sistema de Compensação de Energia Elétrica (SCEE)

A Lei nº 14.300/2022 instituiu um regime de transição para as unidades consumidoras que protocolaram solicitação de acesso após 07 de janeiro de 2023 (GD II). O principal impacto dessa legislação é a alteração na valoração da energia compensada, com a cobrança gradual do custo de transporte (TUSD), especificamente a componente Fio B, sobre a energia que é injetada e posteriormente compensada.

O Sistema de Compensação de Energia Elétrica (SCEE) continua ativo, permitindo o abatimento do consumo com a energia gerada. Contudo, o Art. 27 da Lei nº 14.300/2022 estabelece um escalonamento percentual para a cobrança do Fio B. Para o ano de 2025, o percentual a ser aplicado é de 45%. As faturas deverão apresentar uma rubrica específica, como "TUSDgd Compensada", para discriminar essa cobrança. É crucial que os consumidores auditem se a tarifa unitária aplicada não excede os limites legais estabelecidos pela ANEEL, como na Resolução Homologatória ANEEL nº 3.442/2025, referente à Neoenergia Cosern.

ICMS na Geração Distribuída (GD) no Rio Grande do Norte

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é um tributo estadual que incide sobre o fornecimento de energia elétrica. No contexto da Geração Distribuída (GD) no Rio Grande do Norte, o tratamento tributário é diferenciado, seguindo o Convênio ICMS 16/15 do CONFAZ, internalizado pelo estado. Este convênio isenta o ICMS sobre a energia compensada, uma vez que ela não representa uma nova circulação de mercadoria.

O cálculo do ICMS na fatura com GD deve ser feito sobre a base líquida do consumo. A energia tributável corresponde ao "Consumo Ativo da Rede" menos a "Energia Compensada", acrescida do "Custo de Disponibilidade" (CD) se o consumo líquido for zero ou negativo. Se houver injeção maior que o consumo, o ICMS incide sobre o CD (cobrança mínima). Se o consumo for maior que a injeção, o ICMS incide sobre essa diferença positiva somada ao CD. É fundamental que a fatura demonstre o respeito ao benefício fiscal do Convênio ICMS 16/15.

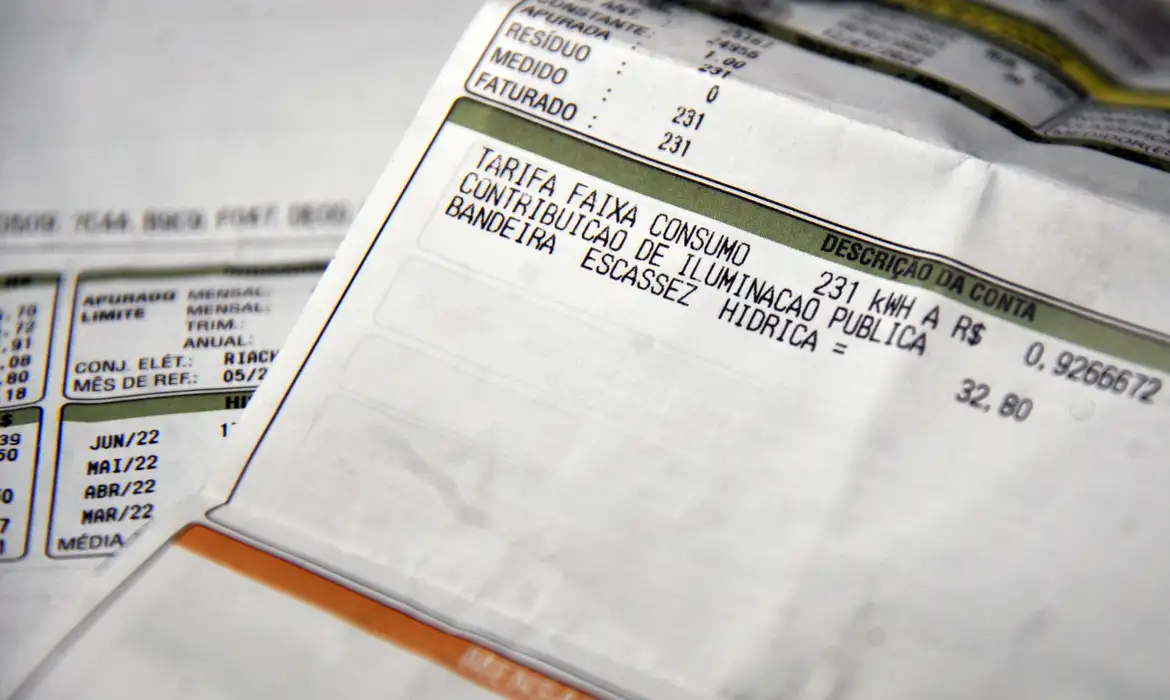

Contribuição para o Custeio do Serviço de Iluminação Pública (COSIP)

A COSIP, ou Contribuição de Iluminação Pública, é um tributo de natureza municipal destinado a custear o serviço de iluminação em vias e logradouros públicos. Sua inclusão na fatura de energia é uma determinação legal (Art. 149-A da Constituição Federal) e instituída por lei municipal.

É importante ressaltar que a COSIP não está relacionada à geração ou ao consumo individual de energia e, portanto, a posse de Geração Distribuída (GD) não gera qualquer isenção ou direito à compensação com a energia injetada. O cálculo da COSIP varia de acordo com a legislação de cada município, podendo ser uma alíquota ou valor fixo baseado na classe de consumo e/ou faixa de consumo mensal. A distribuidora atua como agente arrecadador, repassando os valores integralmente ao Município de Natal. Consumidores devem verificar se a tarifa ou alíquota aplicada está correta, conforme a Lei Complementar Municipal.

Componente "Cobrança-ICMS CDE-GD2"

A rubrica "Cobrança-ICMS CDE-GD2" reflete a intersecção entre o novo marco regulatório da GD e a legislação tributária estadual, gerando complexidade. O termo CDE-GD2 representa a cobrança dos custos de uso da rede elétrica (Fio B) sobre a energia compensada para as unidades GD II, conforme o Art. 27 da Lei nº 14.300/2022. O papel da Conta de Desenvolvimento Energético (CDE), mencionada na rubrica, é custear, temporariamente, a diferença não paga pelo consumidor-gerador referente a essas componentes do Fio B.

No Rio Grande do Norte, o Decreto Estadual nº 25.338/2015 concede isenção de ICMS sobre a energia elétrica compensada. Contudo, o Art. 14-A, § 1º, inciso II, desse Decreto estabelece que a isenção não se aplica a "encargos de conexão ou uso do sistema de distribuição" e "quaisquer outros valores cobrados pela distribuidora". O encargo da GD II (Fio B) enquadra-se nessa exceção, tornando-o tributável pelo ICMS.

Em resumo, o valor financeiro do Encargo GD II é apurado com base nos percentuais da Lei nº 14.300/2022 e este valor é reconhecido como Base de Cálculo do ICMS devido à exceção no Decreto nº 25.338/2015 (RN). Isso significa que o ICMS não é cobrado sobre a energia compensada em si, mas sim sobre o custo de uso da infraestrutura (Fio B), que foi restaurado para as novas regras do SCEE.

Diante dessas novas componentes, é fundamental que os consumidores verifiquem a conformidade das cobranças em suas faturas. Em caso de valores indevidamente cobrados, é necessário registrar reclamação junto aos canais oficiais da Neoenergia Cosern. A APER também recomenda acompanhar as discussões sobre uma possível cobrança retroativa de componentes que não foram regularmente cobradas, por parte do Governo do Estado ou dos municípios.